こんな『悩み』や『不安』を抱えていませんか?

- 住宅を購入したいが、何からしていいのかわからない

- ほんとうに住宅を買っても大丈夫だろうか?

- 住宅ローンは、何を選べばいいの?

- 住宅ローンがどのくらいなら組めるか知りたい

- 住宅ローンを抱えながら、教育費も貯蓄していきたいがどうすればいいか?

- 家を購入するにあたり、どのように保険を見直したらいいか?

- 現在の貯蓄からいくら頭金にして、いくら手元に残せばいいのかわからない

ようこそ! 『住宅マネープラン相談室』へ

住宅購入をお考えの方の相談を専門にしている

ファイナンシャル・プランナー(CFP®)の小野祥子と申します。

初めて住宅購入をされる場合は、いろいろと「悩み」や「不安」がつきものです。

それは初めてのことで、人生で大きな買い物、大きな決断であるから・・・

わからないことばかりで、不安があるのも当然です。

そんな「悩み」や「不安」を専門家に相談することで、何からしていいのか

どのようにしていいのかなどさまざまなことに気づき解決することで、

不安は少しずつ解消されていきますよ!

解消されることで、住宅購入後も安心ある暮らしができるようになります。

もし今、住宅購入に「悩み」や「不安」を感じているのなら

住まいのマネープラン専門のファイナンシャル・プランナーが

ムリなく返済できる「マイホーム購入予算」を人生設計からお手伝いします。

どうぞお気軽にご相談ください。

住宅購入のお金・・・『知らなきゃ、損』ですよ!

初めてのことは何からはじめていいのかわかりませんよね。

なので、次のような方が少なくありません。

![]() 住宅購入は人生で大きな買い物なのに、安易に決断してしまっている

住宅購入は人生で大きな買い物なのに、安易に決断してしまっている

![]() 知らないだけに、言われるがまま話を進めてしまっている

知らないだけに、言われるがまま話を進めてしまっている

![]() 将来の支出を考慮した全体の「予算や資金計画」をたてないで住宅購入をしてしまう

将来の支出を考慮した全体の「予算や資金計画」をたてないで住宅購入をしてしまう

など

よって、住宅だけの予算で住宅ローンを組んで購入してしまうと、住宅ローン返済に苦しむような生活、思うような暮らしができない、またはせっかく手に入れたわが家を手放すことになりかねません。

なぜ、そのようなことになってしまうのか・・・

例)住宅ローンの負担が大きくなり、返済に追われてしまう

長期の住宅ローン(住宅ローンの金利タイプを変動金利型で選択した場合)を契約して、住宅購入時の返済額はその後住宅ローン金利が上昇し返済額UP。家計が火の車になることも・・・

住宅購入を考えるとき、まず住宅展示場や住宅販売会社を訪問する方が多いですね。 素敵な家具が配置された展示場の家を見たりすると、購入意欲度ますますup。

そこで「あなたの年収なら買えますよ。」なんて言われたら、マイホーム購入前の家計収支でこの先もやっていけると判断してしまいがち。

賃貸に住んでいたときにはかからなかった固定資産税や修繕費用がかかったり、お子さまの教育費や老後資金の確保、車の買い替えや維持費などが重なり、出費が増えます。

住まいにかけるお金が今後の生活にどの程度影響を与えるのか、住宅購入後の生活をイメージしながら人生全体の資金計画をたてないと、家を手放さないといけなくなることもあります。

例)子どもの教育費にお金をかけられなくなってしまう

子どもは成長とともに食欲が増し、習い事などで支出が増え、部活動や塾の費用もかさんでいくように、徐々に家計の支出が大きくなっていきます。

専門学校・短大・大学といった進学を希望していても、子どもにかけられる資金が足りないという状況もあります。

実際、お子さまの進学をかなえるために家を手放そうかといった相談もあります。

しっかりした資金計画をたてないと、子どもの行きたい進路を選択させることができないかもしれません。

例)趣味や旅行など生活に潤いをあたえるお金がなくなり、無理な節約生活になってしまう

住宅購入後なんとか住宅ローンの返済はできるものの、家族旅行に行ったり、趣味などにお金をかけられない、また外食もガマンといった生活の方もいます。

住宅購入後も明るく楽しいハッピーな生活をしたいですよね。

あなたにあった『適切なマイホーム予算』を知る方法とは・・・?

では、どうすれば住宅購入後も趣味や旅行などが実現でき、不安なく住宅ローン返済ができるのでしょうか。

それは・・・

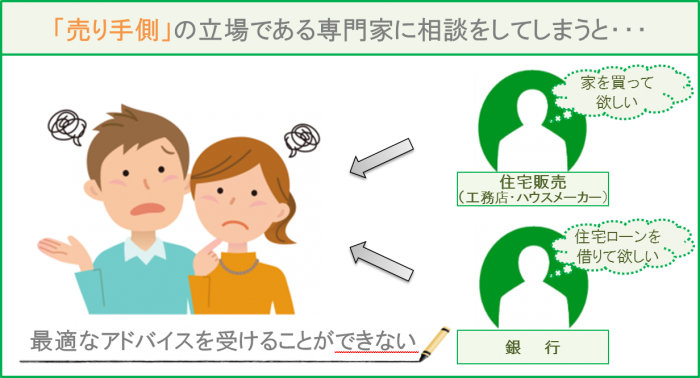

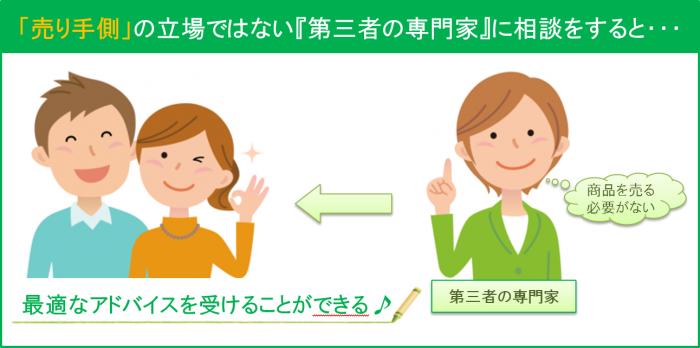

『売り手側』の立場ではない第三者の専門家に相談することです。

『売り手側』の立場である「工務店やハウスメーカー」の方々は、「家を売ること」についてはプロ。少しでも家が数多く高く売れることを考えます。

しかし、「お客さまにあった適切な予算」を教えてくれません。

お客さまの「購入後の生活のこと」や「子育てに関するお金のこと」や「老後のこと」などを踏まえたアドバイスをほとんどしていません。

銀行などの金融機関も同じです。

住宅ローンを販売する銀行も『売り手側』の立場。

お客さまにたくさんのお金を貸し出すことで、長年にわたって返済利息を受け取るのが主な目的です。

銀行より「それくらいの年収だったら返済できますよ。このくらいのローンだったら借りられますよ、大丈夫ですよ。」と言われたら安心することでしょう。

しかし、ご注意ください。

お客さまの今後の人生設計を踏まえた適切なローンや金額をオススメしているわけではないのです。

「借りられる金額」と「無理なく返していける金額」は、全く別物です。

はじめは、「これくらいだったら返済は大丈夫」と思っていても、その後に家計が苦しくなってしまったという方は多いです。

返済額が増えてしまってからあわてて相談に来られる方もいます。

私は、第三者立場の住宅購入専門家『ファイナンシャル・プランナー』です

住宅の売り手側ではない第三者の専門家に相談すればそのような心配はありません。

なぜなら、私は家や住宅ローンを売ることが目的ではないので、相談者の立場に立ったアドバイスができるからです。

相談者の立場に立ち、家計の状況を把握し、どういう借り方でいくら借りることが適しているかを、相談者の「購入後の生活のこと」や「子育てに関するお金のこと」や「老後のこと」などを踏まえたうえで、これまでの知識や経験をもとに客観的にアドバイスします。

そして、第三者の立場のファイナンシャル・プランナーからのアドバイスであれば、相談者にとっての『適切な予算』を知ることができ、安心して暮らすことができるのです。

そこで、より多くの方が安心して住宅取得できるように、『適切な予算』をお伝えする『マイホーム購入予算診断サービス』を提供しています。

『マイホーム購入予算診断サービス』の

ながれ

ステップ① まずはお問い合わせください

まずはじめに、電話かメールフォームでお問い合わせください。

まずはじめに、電話かメールフォームでお問い合わせください。

ご連絡をいただけましたら、お会いできる日時を決めていきます。

また、相談に関する質問や疑問等がございましたら、気軽におたずねください。

ステップ② 初回無料相談の実施(約60分)

実際に相談内容を伺っていきます。

実際に相談内容を伺っていきます。

まずは、相談者の悩みや不安、家庭の状況や希望などを把握するためにヒアリングを行います。

家族の今後の生活やお金に関することですので、なるべくご夫婦一緒での面談をお願いいたします。

ここでは、次のような内容をヒアリングいたします。

たとえば・・・

- ご家族の年齢、お子さまの人数(予定)

- お子さまの教育に関する考え方

- 趣味や旅行、車の買いかえなどにかけるお金

- 現在の職業とこれからの考え

- 家計の収入と支出の状況、貯蓄残高など

- 現在の住居費(家賃や駐車場代など)

このような内容を具体的にお聞きするのは、現状や意向をしっかり把握することで、適切な予算を算出するためです。

こういったお金のことを把握するのは、住宅購入予算だけでなく、今後どのように暮らしていくかを考える上でも非常に大きなポイントとなります。

「相性や人柄を確認してから依頼したい」という声にお応えするために、初回相談(ヒアリングの実施)を無料にしています。

直接会って話をしてみてから、今後のサービスを依頼するかどうか決めていただくこともできますので、ご安心ください。

ステップ③ 適切なマイホーム予算の算出(約60分)

ステップ②でお聞きした内容をもとに「分析・シミュレーション」を行い、「マイホーム予算診断書」を作成いたします。

できあがりましたら、会う日時を決めるためにご連絡いたします。

そして後日会った際に、相談者のご家庭が購入しても大丈夫な予算をお伝えいたします。

ここでお伝えするのは、専門家の目線から算出した金額です。

また、「相談者の家計が、住宅購入後どのように推移していくのか」具体的に表したデータをお渡しいたします。

ステップ④ 住宅購入総合相談

ここからは希望者の方だけに、以下のような住宅にかかわる相談を完全サポートしていきます。

- 第三者の立場から住宅ローンの一般的な情報提供

- 第三者の立場から現在ご契約中の保険内容を分析

- 土地からお探しの方へ提携不動産業者による土地購入サポート

- ご相談者の好みや希望にあった建築業者をアドバイス

- 住宅計画中のお金に関しての質問や建築に関する質問の随時受け付け

なお、相談受付数に限りがございます。

場合によってはサポート終了までに1年ほどの時間を要することもあります。

余裕をもって早めの相談をオススメします。

そのほかに、住宅購入後の支援も相談者のために中立な立場で行っておりますので、気軽におたずねください。

『マイホーム購入予算診断サービス』の

料金について

『住宅マネープラン相談室』では、『マイホーム購入予算診断サービス』を次のような流れで進めていきます。

「初回相談(①「ヒアリング」の実施)」は無料となります。

ここでは、家族や家計の状況や今後どのように暮らしていきたいのかなどを伺っていきます。

その後、②「マイホーム予算診断書」の作成に入り、その結果をもとに改めて③「面談の実施」により診断書結果をお知らせいたします。

①だけでなく、②・③と続けて希望される場合は、料金8,800円(税込)をお支払いいただくことになります。

今後、住宅ローンの返済に苦しむことなく、不安のない楽しい生活をおくれるための相談料としては、大きな金額ではないと思いますが、いかがでしょうか?

まずは、初回相談(①「ヒアリング」の実施)」を受けてみてはいかがでしょう。

また『住宅マネープラン相談室』では、これ以外に「住まいづくりに関連する総合アドバイス」の支援も行っています。

たとえば、家計の見直し・保険の見直し・不動産会社による土地探し・建築会社選びなども各分野の専門家ネットワークの活用も踏まえて、中立な立場で情報提供やアドバイスを行なっています。

ご興味のある方は、『マイホーム購入予算診断サービス』の終了後にご案内いたします。

なお、この「住まいづくりに関連する総合アドバイス」については、毎月2組までと限定して行っています。

それは相談者1組に対して、初回相談から家づくり完了までに1年ほどの時間がかかることと、このサービスの質を維持するためだからです。

余裕をもって早めに相談されることをオススメします。

『住宅マネープラン相談室』では、さまざまな情報を提供することにより、相談者がよりよい判断や選択ができるように支援してまいります。

当相談室では、主に次のようなサービスを行っています。

住まいづくり関連の総合サービス

- 第三者の立場から住宅ローンの一般的な情報提供

- 第三者の立場から現在ご契約中の保険内容を分析

- 土地からお探しの方へ提携不動産業者による土地購入サポート

- ご相談者の好みや希望にあった建築業者をアドバイス

- 住宅計画中のお金に関しての質問や建築に関する質問の随時受け付け

- 教育資金づくりアドバイス など

どうぞお気軽にお問い合わせください。

★ あんしんの返金保証制度

もし、万が一この『マイホーム購入予算診断サービス』を受けられて、満足いただけなかった場合は、頂いた相談料金8,800円(税込)を全額返金させていただきます。

もし、万が一この『マイホーム購入予算診断サービス』を受けられて、満足いただけなかった場合は、頂いた相談料金8,800円(税込)を全額返金させていただきます。

『マイホーム購入予算診断サービス』を利用された方で、「思ったのと違った」「満足できなかった」ということでしたら、メールでご連絡ください。

なお、返金につきましては、ご連絡をいただいてから10営業日以内に手続きをさせていただきます。

金銭面でのリスクはございませんので、安心してご利用ください。

なぜ、このような返金保証があるのかといいますと、住宅購入予算の相談を第三者の立場にある『ファイナンシャル・プランナー』に相談することについてあまり知られていないことと、初めてのことは何かと不安に思うもの。みなさんに安心して気軽に相談を受けていただきたいからです。

これまでマイホーム購入後の相談を受けた中で、マイホーム購入前に適切な予算をたてなかったために、購入してから後悔される方の声が少なくありません。

少しでも多くの方が『マイホーム購入予算診断サービス』を利用し、マイホーム購入後も安心した生活を送ることができるために、返金保証を設けています。

★ 相談のタイミングについて

いつ相談したらいいのかタイミングがわからない方がいます。

いつ相談したらいいのかタイミングがわからない方がいます。

まずは、最初にやっていただきたいのは、適切な予算を知ること!

予算がわかれば土地・建物・諸費用などの配分ができます。

ご相談者の中でよくあるのが、土地も決まり住宅設計プランがほぼ出来上がってから、住宅ローンを組む段階で相談に来られる方が多いです。

適切な予算を算出してみると、相談前に予定していた住宅ローンの額が予算オーバーしていて、これからの人生設計に支障をきたす資金計画になってしまっても、既に住宅設計プランが出来上がってからの予算にあわせたプラン変更はなかなか難しいものとなります。

そうならないためにも早めの相談がとても大切なのです。少しでも早めに相談されることで、みなさんそれぞれにあった適切な予算をたてることにより、安心して土地や住宅プラン、諸費用などの予算配分を決めることができるのです。

今後、安心生活がおくれるためにも、住宅購入を考えている方は、早めに相談されることをオススメします。

★ 『住宅マネープラン相談室』のご案内

ご相談は当事務所にて行っておりますが、ご希望があれば相談者の自宅訪問も可能です。

【アクセス】

〒892-0842 鹿児島市西千石町11-21 鹿児島MSビル5階

* 鹿児島市中心部にある「高見馬場」交差点角

市電「高見馬場」電停より歩いてすぐ

お電話でのお問い合わせはこちら

099-808-3386

9:00~18:00 平日(土日祝日:応相談、メールは24時間受付)

「ホームページを見たのですが…」とお伝え頂くとスムーズです。

*日中相談業務中や不在が多いため、よろしければメールよりご予約ください。

小野 祥子

・CFP®

・1級ファイナンシャル・

プランニング技能士

・1級DCプランナー

(企業年金総合プランナー)

・証券外務員1種

・国家資格

キャリアコンサルタント

▲「女性のためのマイホーム購入読本 幸せな家づくり2023 Spring・Summer」 南日本リビング新聞社発行の監修をしました

▲「女性のためのマイホーム購入読本 幸せな家づくり2022 Autumn・Winter」 南日本リビング新聞社発行の監修をしました

▲「女性のためのマイホーム購入読本 幸せな家づくり2022 Spring・Summer」 南日本リビング新聞社発行の監修をしました

▲「女性のためのマイホーム購入読本 幸せな家づくり2021 Autumn・Winter」 南日本リビング新聞社発行の監修をしました

▲「女性のためのマイホーム購入読本 幸せな家づくり2021 Spring・Summer」 南日本リビング新聞社発行の監修をしました

099-808-3386

▼電話受付時間

9:00~18:00

平日(土日祝日:応相談、メールは24時間受付)